小規模個人再生の場合、特徴的なことは、再生計画提出後書面による決議というステップが有ることです。自己破産の場合は、債権者の意向表明機会として、債権者集会と言うものが有るのですが、それに変わるものとして、債権者の同意を得るステップです。

書面による決議とは

細かくはここに書いてありますが、簡単に言うと、債権者が消極的であったとしても、再生計画に同意している。要するに再生計画には反対していない事を確認するというステップです。

個人債務者再生手続標準スケジュール (東京都のケース)(出典:山川法律事務所)

決議と言うからには否認もあり得る?

決議というからには債権者がそれぞれ「賛成」か「反対」の意思を表明するということです。 小規模個人再生の書面決議の場合、賛成は特に意思表明をする必要はなく、反対の場合のみ裁判所に不同意の意思表明をします。

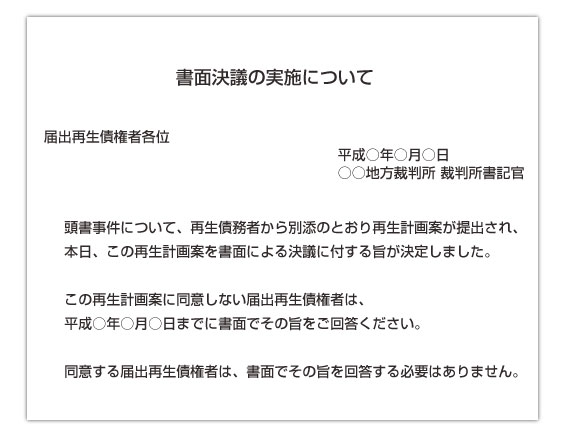

決議開始にあたっては裁判所から債権者にこのような書面が送付されます。

(出典:教えて個人再生)

そして、反対債権者が債務総額の1/2ないし債権者総数の1/2以上となった場合、再生計画は廃止されてしまいます。

書面決議に至るまでは、申し立てから5ヶ月、開始決定から4ヶ月かかっており、その間に一般異議申述期間や評価申し立て期間が一ヶ月あるにもかかわらず、ここで反対表明が債権者数か債務総額の1/2を超えてしまうと、今までの苦労が水の泡になってしまうという、ある意味怖い制度です。

これを避けるために敢えて弁済額が一般的に高くなる給与所得者等再生を選択する方も一定数いらっしゃいます。

楽◯銀行、楽◯クレジットは要注意

小規模個人再生の場合、このように書面決議がほぼ最後の関門になるのですが、通常の銀行、消費者金融業者は再生計画に反対表明をすることはほぼありません。これは、反対をして、再生計画を潰してしまうと、債務者は自己破産をせざるを得なくなることが一般的であり、自己破産されてしまうと、回収額が0になってしまうために、金融機関側に反対することのメリットがないためです。

ところが、見出しに書いた楽◯系は、債務額が一定額以上の場合、反対表明を出してくるようです。僕も楽◯クレジットのカードローンとリボ払いで数百万円単位の債務があったのですが、再生計画について反対表明を出されてしまいました。

楽◯銀行や楽◯クレジットは任意整理を選択肢た場合、過去に遡っての利息免除や、通常認められない7年間の分割支払いが認められる傾向があるというネット上の書き込みがあることから、元本の全額回収が見込める任意整理に持ち込みたいという事かもしれません。また、このグループは株主重視の傾向が高いので、利益が失われる方向となる個人再生に伴う債権放棄には反対するという企業姿勢なのかもしれません。

僕の場合、楽◯クレジットが反対表明しても、債権者数、債務総額ともに1/2を越えないため事なきを得ましたが、通知が届いたときには心臓が止まるかと思いました。

小規模個人再生をしようとする方で、楽◯が主な債権者である方は要注意です。

他の要注意債権者

他に注意するべきは次の2ケースです。

おまとめローンを使っている場合

債務整理前におまとめローンを使っている場合、大部分の債務を一つの債権者にまとめてしまっていることが多いと思いますので、このような場合はその業者に反対されるだけでアウトになります。またおまとめローンを主業務にする金融会社で、個人再生の再生計画に反対表明しやすい業者が散見されるという情報もあります。

政府系金融会社を使っている場合

政府系金融機関(日本政策金融公庫など)も反対表明する傾向があるそうです。政府系金融機関も、国民の税金が使われているという立場上、利益が失われる方向となる個人再生に伴う債権放棄には反対するという姿勢なのかもしれません。

一般的な要注意債権者はこちらのサイトにまとめてありました。楽◯クレジットも入っていますね。

以上、何とか書面による決議を無事にくぐり抜けましたので、記事にまとめさせて頂きました。